「SPXLはやめとけ?」と思ったけど…実際に投資してわかった“レバレッジETFの使い方”

子育てや住宅ローンを抱えながらも、「投資で少しでも資産を増やしたい」と考えていませんか?

僕もその一人で、積立NISAやインデックス投資を中心に堅実な運用を続けてきました。

そんな中で気になったのが、SPXLのような“レバレッジETF”。

ネットでは「危険」「やめとけ」といった声も多く、最初は半信半疑でしたが、実際に少額から試してみることにしました。

この記事では、SPXLに投資して感じたこと、家庭持ちが使ううえでの注意点、向き合い方のヒントなどを、自分の経験を交えてまとめています。

- SPXLはS&P500の3倍の値動きをするレバレッジETF

- 大きなリターンも狙えるが、下落時のリスクも大きい

- 生活資金と分けて、戦略的に使うのが現実的

SPXLとは?レバレッジETFの基本をやさしく解説

レバレッジETFとは?3倍の値動きの仕組み

レバレッジETFとは、株価指数などの値動きに対して、あらかじめ決められた倍率で連動するよう設計されたETFのことです。SPXLはその中でも、「S&P500の3倍の値動きを目指す」タイプで、1日単位での上げ下げに3倍のスピードで反応します。

たとえば、S&P500が1%上昇した場合、SPXLは約3%上昇するようになっています。ただし逆も同じで、下がるときも3倍のスピードで値下がりします。短期の値動きを狙う人向けのETFであり、長期保有には慎重な判断が必要です。

SPXLはどんなETF?運用方針と特徴

SPXLの基本情報をまとめます。

| ファンド名 | Direxion デイリー S&P 500 ブル3倍 ETF |

| 目指す指数 | S&P500インデックスの3倍 |

| 経費率 | 0.95% |

| どこで買える? | 楽天証券、SBI証券など |

| 楽天証券のページ | SPXLファンド概要 |

SPXLの正式名称は「Direxion Daily S&P 500 Bull 3X Shares」。アメリカの資産運用会社Direxion(ディレクシオン)が提供しており、S&P500の「日次リターンの3倍」を目指して運用されています。

このETFは分配金を出さず、値上がり益を狙うタイプです。また、日々のリバランスによって目標とする3倍の値動きを保っているため、長期保有すると思ったようにパフォーマンスが出ないこともあります。

レバレッジETFは、うまく使えば効率よく利益を出せる反面、相場の急変時には資産が大きく目減りするリスクも抱えています。運用するには、ある程度の知識とリスク管理が欠かせません。

なぜ僕がSPXLに投資したのか(家計の背景と考え方)

2000万円運用中の中で、SPXLに少額を投じた理由

僕はこれまで、インデックス投資や高配当株を中心に資産運用をしてきました。大きく勝つよりも、安定して増やすことを大切にしてきたからです。とはいえ、ずっと守り一辺倒だと、資産の成長スピードにも限界を感じていました。

そこで選んだのが、ポートフォリオの中に「攻めの一部」としてSPXLを少額組み込むという方法です。資産全体で見ればほんの数%。仮に下がっても家計に影響が出ない範囲であれば、レバレッジETFの力を試す価値はあると判断しました。

子育て世代でも“攻めの資産枠”を持つ意義

子育て世代はどうしても、生活費や教育費を優先しがちですし、それが当然です。ただ一方で、「使わない資金」をすべて守りに回すのも少しもったいないと感じていました。たとえば、5年後10年後まで動かす予定のない余剰資金がある場合、そこには多少のリスクを取ってもいいのでは、という考えです。

SPXLは、上がるときは一気に伸びる力を持っています。うまく付き合えば、限られた資金でも資産全体の底上げにつながる可能性があります。子育て世代でも“攻めすぎない攻め”という選択肢は、アリだと感じています。

SPXLのメリット|上昇局面では高いリターンが魅力

好調時には通常ETFの3倍の伸びが期待できる

SPXLの最大の魅力は、なんといっても上昇相場でのリターンの大きさです。S&P500が1%上昇すれば、SPXLはその約3%の値動きをするため、短期間で資産を増やせるチャンスがあります。

たとえば、相場が1ヶ月で10%上昇した場合、SPXLは単純計算で30%前後の伸びになります。もちろん実際はもう少し複雑ですが、それでも短期で利益を狙いたい人にとっては非常に効率のよい投資手段です。

再投資や分配金のない設計が複利に強い理由

SPXLは分配金がなく、すべての収益が値動きに反映される「値上がり狙いのETF」です。これにより、利益を自動的に再投資していく仕組みとも言えます。分配金を受け取るたびに再投資する手間もなく、複利の力が効きやすいのが特徴です。

実際に僕も、資産を放置していた期間にSPXLが上昇し、大きく値を戻した経験があります。「配当はなくても、成長するならそれでいい」と感じた瞬間でした。

SPXLのリスク|暴落時の急落幅と“減価”の正体

ボラティリティが高く、暴落時の下げ幅が大きい

SPXLは、上昇相場では大きなリターンが狙える反面、下落相場では想像以上に資産が減るリスクがあります。S&P500が5%下がれば、SPXLはその3倍近い15%前後の下落になる可能性があるため、ちょっとした調整局面でも大きなダメージを受けます。

実際、コロナショックや金利上昇局面では、一日で10%以上下がったこともありました。そういった局面では、たとえ戻りがあっても心理的に耐えられずに損切りしてしまう人も少なくありません。

“時間が経つほど減るETF”?減価のメカニズム

もうひとつ注意すべきリスクが、SPXLに代表されるレバレッジETF特有の“減価”です。これは、日々3倍の値動きを目指す仕組み上、上下に激しく動く相場が続くと、徐々に基準価格が目減りしていく現象です。

たとえば、S&P500が「+5% → -5% → +5% → -5%」のように横ばいを繰り返しても、SPXLは毎日のリバランスで資産を削られていきます。相場が上下に振れる期間が長く続くほど、持っているだけで資産が減る可能性がある点は、知っておくべきポイントです。

こうした特徴から、SPXLは“ずっと持ち続けるETFではなく、戦略的に使うETF”だと僕は感じています。

SPXLは長期保有に向かないって本当?

短期・中期・長期のどれくらいが最適なのか

「SPXLは長期保有に向かない」と言われる理由は、日々の値動きを3倍にする仕組みが、時間の経過とともに不利に働きやすいからです。たとえば相場が上下に揺れ続けると、結果的に資産が減っていく「減価」が起こりやすくなります。

とはいえ、これは「絶対に短期しかダメ」という話ではありません。明確な目的と期間をもって中期で使う分には、有効な場面もあります。たとえば「半年〜1年の上昇相場に乗る」「景気回復の初動だけ使う」といった期間を絞った使い方です。

逆に、10年単位での保有を前提とするような資産運用には向いていません。長く持ちすぎると、減価の影響が蓄積してしまい、相場が好転しても思うようなリターンが得られないこともあります。

実際に何年保有してどう感じたか(実体験)

僕の場合は、SPXLを一度にまとめて買うのではなく、相場を見ながら数回に分けて少しずつ買い増しました。保有期間としては、だいたい6ヶ月〜1年ほどで利確したケースが多いです。

結果として、大きく儲かったこともあれば、ほとんど横ばいだったこともあります。ただ共通して言えるのは、「長く持てば儲かる」という感覚ではないということ。タイミングや目的を明確にして、ある程度の出口戦略を持つことが重要だと感じています。

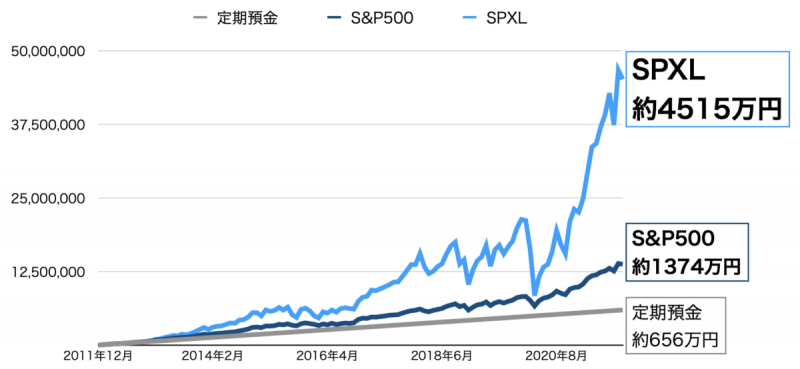

【図解あり】SPXLのチャートとS&P500との比較

2020年〜現在のリターン推移(画像付き)

実際の数字やチャートを見ることで、SPXLの特徴がより分かりやすくなります。以下は、2020年のコロナショック以降から直近までのSPXLとS&P500の値動きを比較したチャートです。

・金額:5万円/月をSPXLへ投資

・期間:2011年12月〜2021年11月

・株価:各年月での実際の株価を適用

・為替:各年月での実際のレートを適用

※Yahoo Japan ファイナンスのデータを利用

このグラフからわかる通り、上昇局面ではSPXLがS&P500の約3倍近い勢いで伸びていることが確認できます。

ただし、下落局面では急激な落ち込みも見られ、リスクの高さも同時に浮き彫りになります。

S&P500と比べてSPXLはどこで大きく差がついたか

特に差が開いたのは、2020年のコロナ後の回復局面と、2023年のAIブームによる株価上昇です。このような相場環境では、SPXLのようなレバレッジETFは非常に強みを発揮します。

一方で、2022年前後の金利急騰やインフレ懸念が強まった局面では、S&P500がじわじわ下がるなか、SPXLは一気に値下がりする場面もありました。値動きの大きさがメリットにもデメリットにもなるということが、視覚的にもよく分かるはずです。

僕のポートフォリオにおけるSPXLの位置づけ

全資産のうちSPXLはわずか1%以下にとどめている理由

僕がSPXLに投資している金額は、全体の運用資産(約2000万円)のうちほんの一部です。

具体的には、全体の1%以下にとどめており、資産形成の「サブ枠」として位置づけています。

理由はシンプルで、レバレッジETFはリスクも高いため、家計への影響を最小限にしたかったからです。

SPXLは魅力的な商品ですが、それだけに頼った運用は避けるべきだと考えています。

教育費・生活費とは完全に分けた“攻めの枠”

子どもの教育費や、数年以内に使う予定の生活資金とは完全に切り離して管理しています。

いわば、「もし大きく育ってくれたらラッキー」と思えるような、攻めのサテライト枠という感覚です。

このように、用途別に資金を分けておくことで、相場の上下に一喜一憂せずに運用できますし、リスクの高い商品とも落ち着いて向き合えるようになります。

子育て世代がレバレッジETFを使うなら

生活資金との切り分けが絶対条件

子育て中の家庭でSPXLのようなレバレッジETFを扱う場合、まず何よりも大事なのが生活資金とは完全に分けることです

日々の生活費や、教育資金、急な出費に備えたお金に手をつけてしまうと、相場が荒れたときに不安になって冷静な判断ができなくなります。

あくまで「なくなっても生活に支障が出ない範囲」で投資する。これが、レバレッジETFと上手に付き合うための最低条件だと考えています。

おすすめできる人・できない人の特徴

SPXLのような値動きの激しいETFは、すべての人に向いているわけではありません。

僕の経験から言っても、次のような人には向いていると思います。

- 資産全体の管理ができている人

- 生活費と投資資金をしっかり分けられる人

- 短期〜中期で出口を意識できる人

逆に、向いていない人は以下のようなタイプです。

- 資金に余裕がない人

- 値動きが気になってしまう人

- 「長く持てばいつか上がる」と考えてしまう人

レバレッジETFはクセのある商品だからこそ、自分の投資スタイルや性格と合っているかどうかを見極めることが大切です。

よくある質問|SPXL投資を考える人からの疑問まとめ

Q. 積立投資にSPXLを使っても大丈夫?

SPXLは「積立には向かない」と言われることが多いですが、理由はボラティリティ(値動きの大きさ)と減価の影響です。長く積み立てると、横ばい相場や暴落時に資産が削られてしまうリスクがあるため、一般的なインデックス積立とは性質が異なります。

どうしても積立で使いたい場合は、期間を決めて中期的に取り組むか、定期的に利益確定するなど、自分なりのルールを設ける必要があります。

Q. 損切りやタイミングはどう判断すべき?

SPXLは値動きが激しいため、「○%下がったら売る」といった損切りルールを決めておくことが大切です。感情に任せて売買すると、焦って安く売り、高値で買い戻すような失敗につながりやすいです。

また、購入のタイミングについては、無理に底を狙うより、少額ずつ分けて買っていく(分散投資)ほうが現実的だと感じています。

Q. 子育て中はやらないほうがいい?

子育て中=絶対にNGということはありませんが、リスク資産と安全資産のバランスが大切です。SPXLに限らず、リスクのある商品は、余剰資金の中でも“さらに余裕のあるお金”で運用すべきです。

我が家でも、生活費や教育費には一切手をつけず、SPXLはあくまで“将来使うかもしれない資金の一部”として扱っています。そのくらいの距離感で付き合うのがちょうどいいと思います。

まとめ|SPXLは“悪”じゃない。戦略的に使えば資産形成の一手になる

SPXLのようなレバレッジETFは、たしかにリスクが高く、クセのある商品です。ネットで「やめとけ」と言われるのも理解できますし、万人におすすめできるものではありません。

ただ、使い方を間違えなければ、資産形成の中で限られた資金を効率よく成長させる手段のひとつにもなり得ます。大切なのは、自分の生活や投資スタイルとどう向き合うか。そして、生活費とは完全に切り分けて、気持ちに余裕を持って運用することです。

僕自身も、SPXLに全力投資しているわけではなく、あくまでポートフォリオの一部として扱っています。“攻めすぎない攻め”の一手として、今後も慎重に付き合っていくつもりです。